- Inicie sesión para enviar comentarios

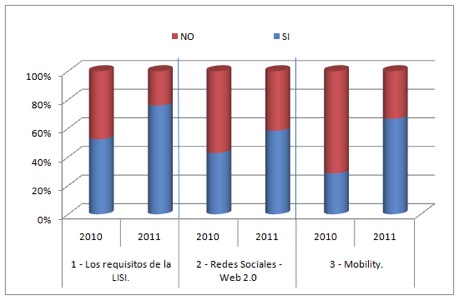

El 58 por ciento de las entidades considera que están preparadas para afrontar los retos de las redes sociales y un 67 por ciento se consideran listas para afrontar el desafío de la movilidad.

Un 42 % de las compañías aseguradoras han captado más de un 10% del negocio a través de Internet en 2011. Esta es una de las conclusiones del XII Informe de Capgemini sobre el Sector Asegurador en Internet. Para su elaboración se han analizado 49 webs de entidades aseguradoras en España –lo que representa una cuota de mercado cercana al 80%- y 15 compañías aseguradoras de Latinoamérica, clasificadas en seis modelos de negocio atendiendo a las características intrínsecas de las entidades que operan en el sector asegurador español y latinoamericano: compañías aseguradoras multirramo, entidades banca-seguros, aseguradoras de directo, mediadores on line, agregadores y compañías multirramo de Argentina, Brasil y México. Además, se ha analizado la información cualitativa facilitada por las empresas en su respuesta al cuestionario “Evolución de Internet en el Sector Asegurador” elaborado por Capgemini.

Un 80% de las aseguradoras encuestadas sigue considerando Internet como un mero canal de comunicación entre la compañía y los clientes actuales o potenciales y un 64% lo ve como un canal de acceso a nuevos segmentos de clientes. Un 36% considera Internet un canal crítico en la estrategia de retención de clientes, pero el porcentaje de compañías que consideran que no es un factor determinante ha aumentado un 18% respecto al año anterior. Lo cual demuestra que un programa de fidelización por sí sólo, no es suficiente si el servicio elegido por el cliente no está a la altura de sus expectativas.

La mayoría de las compañías son conscientes de la relevancia de los servicios que se ofrecen al cliente, por eso un 80% asegura que les gustaría mejorar “la ayuda” y los “servicios al cliente” en el plazo de dos años. Debido a que el incremento de negocio viene promovido por el proceso de compra, este es el segundo aspecto que más aseguradores declaran tener que mejorar

Otro dato interesante del estudio se refiere a la importancia que se concede al branding, la comunicación e imagen de la entidad dentro del canal Internet. Según los datos de la encuesta, un 56% de las aseguradoras le otorgan una importancia “muy alta”. También la relación con el cliente cobra importancia “alta” o “muy alta” para el 84% de las entidades.

Si bien las compañías han identificado cuatro desafíos para adaptar su negocio a la evolución del canal Internet -crecimiento del canal Internet; cumplimiento de la LISI; presencia y desarrollo de las compañías dentro de las redes sociales; y la movilidad como un nuevo canal- un 50% afirman estar preparadas para afrontar estos retos, superando en todos los casos los porcentajes obtenidos el año anterior.

El estudio constata la importancia que están adquiriendo las redes sociales. Sin embargo, a pesar de que la mayoría (64%) declara tener definida una estrategia corporativa al respecto y en gran medida son conscientes de la posible repercusión de las redes para su negocio, falta concretar dónde y en qué grado se va a producir dicha repercusión Más allá de su uso en la reputación de marca, el refuerzo de campañas de marketing o la atención a clientes, no hay una visión clara de qué más se puede hacer con las redes sociales para influir, por ejemplo, en el incremento de las pólizas, la contratación, la reducción del riesgo…

En relación a las estrategias sobre el canal móvil, un 40% de compañías declara contar con una estrategia definida, mientras un 56% tienen pensado desarrollarla pero no lo han hecho todavía por no saber hacia dónde dirigir sus esfuerzos en este sentido. Sólo un 25% de las entidades encuestadas han declarado que dedicarán un presupuesto de más de 200.000 euros al desarrollo de aplicaciones para nuevos dispositivos (smartphones, tablets, WebTV….)

Ranking de las compañías aseguradoras

El ranking de compañías multirramo está encabezada por Mutua Madrileña, que escala de la cuarta a la primera posición, lo que hace retroceder un puesto a Mapfre, Sanitas y Santalucía respecto al informe anterior. Destaca el caso Generali, que pasa del puesto veinte a ocupar la quinta posición en el ranking, y Asisa que escala cinco puntos y se posiciona entre las diez primeras. Otra variación significativa es la de DKV, que pasa a ocupar el puesto 17 del ranking frente a la octava posición que alcanzó el pasado año. El ramo salud sigue encabezado por Sanitas.

RANKING DE ASEGURADORAS MULTIRRAMO

Las diez primeras posiciones

|

PUESTO |

ENTIDAD |

PUNTUACIÓN TOTAL |

|

1 |

Mutua Madrileña |

64,23 |

|

2 |

Mapfre |

64,17 |

|

3 |

Sanitas |

64,16 |

|

4 |

Santalucia |

61,64 |

|

5 |

Generali España |

58,15 |

|

6 |

Groupama |

56,31 |

|

7 |

Caser |

55,94 |

|

8 |

Ocaso |

55,89 |

|

9 |

Lagún Aro |

55,27 |

|

10 |

Asisa |

53,97 |

|

Fuente: Capgemini |

|

Bankinter en modelo Banca seguros, Direct Seguros en el modelo aseguradoras de directo, Lapoliza.com en el modelo mediadores y Rastreator en el de agregadores ocupan este año la primera posición del ranking. En el caso de Latinoamérica, Caja Seguros Argentina, Porto Seguro Brasil y Mapfre México repiten en el primer puesto.

Acerca de la metodología del Estudio

El Estudio sobre el Sector Asegurador en Internet se realiza por decimo segundo año consecutivo.

El estudio abarca 64 compañías de seguros distribuidas en seis modelos de negocio (multirramo, banca- seguros, aseguradoras de directo, mediadores on line, agregadores y compañías multirramo de Latinoamérica). Se han empleado dos categorías de criterios de evaluación: criterios técnicos (usabilidad, arquitectura de contenidos, diseño del website, contratación y servicios a los clientes….) y criterios de negocio (comercialización, captación, servicio a clientes…).

Dentro del modelo de las aseguradoras multirramo se incluyen las webs que comercializan en exclusiva el ramo de salud.Este año se han incluido en el informe dos nuevas entidades aseguradoras pertenecientes al modelo de negocio se directo- Pelayonex y Verti- y un nuevo agregador –Acierto.